PARADIGMAVÁLTÁS

Pénzügyi és tőzsdei hírek

2024-01-29

Paradigmaváltás

Paradigmaváltás

Forrás: TheAnalyticsLab

A részvénypiacokon járatos befektető megszokta, hogy sok szempontot vegyen figyelembe, és különböző perspektívák szerint végezzen értékelést, amikor kiszemel instrumentumokat. Az egyik ilyen osztályozási lehetőség, ha olyan vállalatokat keresünk, amelyek jó eséllyel gyorsabban fognak nőni, mint a tágabb értelemben vett piac, a reménybeli profitra az adott cégtől a tőkenövekedés okán számítunk, és nem a jövedelemből (növekedési részvények), vagy inkább olyanokat, amelyek vélt belső értéke elmarad a piaci értékeltségtől (értékalapú részvények). Ritkán szoktunk erről beszélni, de bizony ez a fajta osztályozási szemlélet a devizák esetében sem ördögtől való, jóllehet az alul-, vagy túlértékeltség mellett ennek kérdését a kamatpolitika okán az is eldönti, hogy fejlett piaci, vagy feltörekvő piaci devizáról beszélünk.

A számtalan devizakereskedési stratégia között a trend letapogatása mellett természetesen létezik olyan technika, amely a támaszok és ellenállások azonosítását követően kitörésre, vagy letörésre apellál, esetleg a mozgóátlagokat vizsgálja, ugyanakkor az elmúlt időszak legnépszerűbb és legsikeresebb stratégiája a carry trade volt. Ezen ügyletek azért lehetnek gyümölcsözőek, mert két ország kamatai közötti különbségeket igyekszik kihasználni, és ezzel próbál a kedvező árfolyamváltozás mellett további profitra szert tenni, vagy éppen a kedvezőtlen mozgások nem kívánt negatív hatásait mérsékelni. Hüvelykujj-szabály szerint a carry trade akkor lehet erőteljes, ha olyan devizában adósodunk el, amelynek kamatkörnyezete alacsony, és a felvett hitelt olyan devizába fektetjük, ahol magas kamatokat kaphatunk. Hagyományosan ilyen finanszírozási deviza szokott lenni a japán jen, illetve a svájci frank, míg a devizapár másik tagjának jellemzően a feltörekvő piaci devizák valamelyikét érdemes választani.

Értelemszerűen alacsony kamatkörnyezetben ezen ügyletek kevésbé kifizetődőek, ugyanakkor miután a Covid utáni erőteljes inflációemelkedésre monetáris szigorítással reagáltak a jegybankok, és mivel hagyományosan a feltörekvő országok hamarabb léptek, a kamatkülönbözetek ollói szélesre nyíltak. A kamatcsúcsok idején Magyarországon 13% volt az alapkamat, míg 18% az irányadó kamat, Csehországban és Romániában 7%, Lengyelországban pedig 6,75%, míg a latin-amerikai országok esetében Brazíliában 13,75%, Kolumbiában 13,25%, míg Mexikóban 11,25%. Ezzel állíthatjuk szembe azt, hogy a 2008-2009-es válságot követően Svájcban 0,25% és -0,75% között mozgott az alapkamat a kamatemelési ciklus kezdetéig, amely jelenleg is 1,75%-on tetőzik. Ha emellé hozzávesszük, hogy Japánban nyolcadik éve -0,1% az alapkamat, és már több mint negyed évszázad telt el úgy, hogy nem láttunk 0,5%-nál magasabb irányadó rátát, nem nehéz belátni, hogy a fentiek tükrében miért nevezték a devizakereskedők egyfajta aranykornak az elmúlt bő egy évet. Ahogy a Bloomberg is rámutatott, ezzel a stratégiával a befektetők kiemelkedő eredményt tudtak elérni 2023-ban, a devizakereskedők körében a közép-kelet-európai devizák mellett a latin-amerikai devizák voltak a legnépszerűbbek, amelyekkel könnyedén meg lehetett verni a részvénypiaci befektetéseket.

A szemfüles olvasónak feltűnhet, hogy írásunk következetesen múlt időt használ, ez nem véltelen, hiszen fordult a széljárás, és a feltörekvő országokban az elmúlt 6-9 hónapban elindult a kamatvágási ciklus (Mexikót és Romániát leszámítva), míg a fejlett országokban még kamatot emeltek ugyanezen időszakban. A carry egyre kevésbé vonzó, és már a 2023-as év második felében sem teljesítettek olyan imponzánsan, hiszen az amerikai hozamok magasan maradtak, míg a feltörekvő hozamok esni kezdtek – a 10% feletti kamatcsúcsokat produkáló országok esetében erőteljesebben.

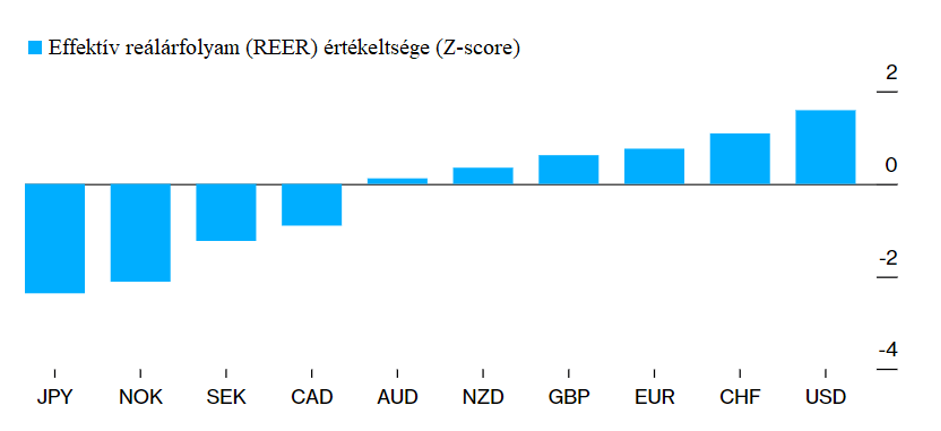

Éppen ezért az új év a paradigmaváltás szükségességére hívja fel a figyelmet a devizakereskedésben is. „Kezdünk egyre inkább a növekedés helyett az értékalapúság irányába fordulni” – mondta Michael Sager, a CIBC befektetési vezérigazgató-helyettese, aki úgy látja, hogy portfóliójának súlya elmozdul a carry-devizáktól. "Az értékalapú devizaügyletek várható megtérülése nagyon nagynak tűnik." A bázeli székhelyű, a bankok bankjának is aposztrofált Nemzetközi Fizetések Bankja (BIS: Bank for International Settlements) rangsora alapján a fejlett országok ún. G-10 devizái (ld. lentebb) közül a japán jen, a norvég és a svéd korona, valamint a kanadai dollár a leginkább alulértékelt.

Fejlett piaci devizák értékeltsége; Forrás: BIS, Bloomberg

Valójában az egyes értékalapú stratégiák már el is kezdtek működni: a norvég korona, a svéd korona és a jen erősödött a legnagyobb mértékben a G-10 párok között a dollárral szemben decemberben, részben a FED kommunikációja és a vele szemben támasztott várakozások átárazódásai miatt. A paradigmaváltás a nagy bankok ajánlásaiban is megmutatkozik: a Bank of America Corp. stratégái számára a norvég koronára az euróval szembeni fogadás tűnik nagyon meggyőzőnek, a Citigroup szemüvegén keresztül pedig a svájci frank jennel szembeni shortolása lehet kifizetődő. „A Value évek óta alulteljesít, de előbb-utóbb ez lesz a nyerő stratégia” – mondta Ugo Lancioni, a Neuberger Berman alapkezelője, aki arra számít, hogy a legnagyobb profitot a jen fogja elérni, ami már csak azért is logikusnak tűnik, mert egyedül Japán készül kamatemelésre, amely értelemszerűen vonzóvá teheti a devizát. "A ciklus végén amúgy is a Value általában jobban teljesít, mint a carry, vagy a momentum" – tette hozzá Lancioni.

Az kétségtelen, hogy a geopolitikai és növekedési kihívásokkal terhelt, jelentős választásokkal teletűzdelt, ragadós inflációtól még mázgás, kamatcsökkentésekre készülő 2024 nehéz, ugyanakkor lehetőségekkel teli év lesz a befektetések terén. Ez az esztendő nem a részvényekről, nem a kötvényekről és nem is a devizákról fog dedikáltan szólni – hanem valamennyiről! Szokás szerint az a befektető lehet sikeres, aki mindamellett, hogy az uralkodó folyamatokat jól érzékeli, a változásokat jól és gyorsan detektálja, a befektetési döntéseihez nem kötődik érzelmileg! Körültekintés, óvatosság, gyors regálás és portfólió-szemlélet – ez lehet a kulcs 2024-ben!

Forrás: Bloomberg

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel. A jelen írásban foglaltakat a PFN Prestige Financial Zrt. (székhely: 1024 Budapest Ady Endre utca 19/A 2. emelet; cégjegyzékszám: 09-10-000536), az Erste Befektetési Zrt. (tevékenységi engedélyének száma: E-III/324/2008 és III/75.005-19/2002, tőzsdetagság: Bét Zrt.) közvetítőjeként készítette.